Ačkoliv úrokové sazby hypoték od začátku roku 2025 setrvale mírně klesají, jsou stále strašákem pro spoustu domácností, kterým letos končí pětiletá fixace. Ať už vás čeká refinancování hypotéky, nebo uvažujete o nové hypotéce, určitě vás zajímá odpověď na otázku: Budou úrokové sazby hypotečních úvěrů v dohledné době klesat výrazněji?

Co je úroková sazba hypotéky?

Úroková sazba hypotéky udává výši odměny věřiteli za to, že vám na nějakou dobu půjčí své peníze. Jde tedy o částku, kterou za úvěr zaplatíte „navíc“.

Reálná (ne)výhodnost půjčky hodně závisí na konkrétním typu úročení – tedy na tom, jestli se úročí za rok, za měsíc nebo za den. U hypoték je standardem roční úročení.

V tabulce vidíte, že typ úročení má zásadní vliv na celkovou výhodnost půjčky. Roční úroková sazba vychází jednoznačně nejlépe.

Kromě výše úrokové sazby proto sledujte i ukazatel roční procentní sazby nákladů (RPSN), který je u všech úvěrů vypočítaný stejně a při porovnávání nabídek vám jasně ukáže reálnou cenu za půjčku.

Samozřejmě platí, že čím nižší RPSN, tím lépe pro vás.

Ta udává, kolik za půjčení peněz zaplatí banka (případně jiná společnost), pokud je pro vás bude zajišťovat právě prostřednictvím ČNB.

A protože banky zpravidla nemají dostatek vlastních zdrojů na pokrytí půjček pro všechny klienty, základní úroková sazba ovlivňuje výši úroků u většiny finančních produktů na trhu.

Další parametry, které mají vliv na konkrétní nabídku úrokové sazby, jsou:

Lepší nabídku můžete získat například i využitím dalších produktů dané banky (zařiďte si u vybrané banky běžný osobní účet, spořicí účet nebo třeba pojištění domácnosti) nebo osobním vyjednáváním, kdy bance předložíte argumenty pro snížení sazby (třeba nabídky od jiných společností).

Někdy vám nižší úrokovou sazbu může zajistit hypoteční poradce, který s bankami dlouhodobě spolupracuje. Nemusí to vyjít vždy, ale za zkoušku nic nedáte.

Co je to fixace úrokové sazby?

Fixace úrokové sazby znamená zmrazení výše úroků na určitou dobu. Když si úrokovou sazbu u hypotéky zafixujete kupříkladu na 5 let, banka vám po tuto dobu sjednanou sazbu garantuje a nemusíte se obávat žádných změn na trhu.

Po uplynutí doby fixace vám banka nabídne novou sazbu, která vychází z aktuální situace na finančních trzích. V tuto chvíli můžete využít refinancování hypotéky– tedy doplatit s využitím výhodnější nabídky od jiné banky, u které pak budete ve splácení pokračovat.

Refinancování hypotéky v průběhu fixace je také možné, ale nově musíte počítat s nezanedbatelnými pokutami za předčasné splacení úvěru.

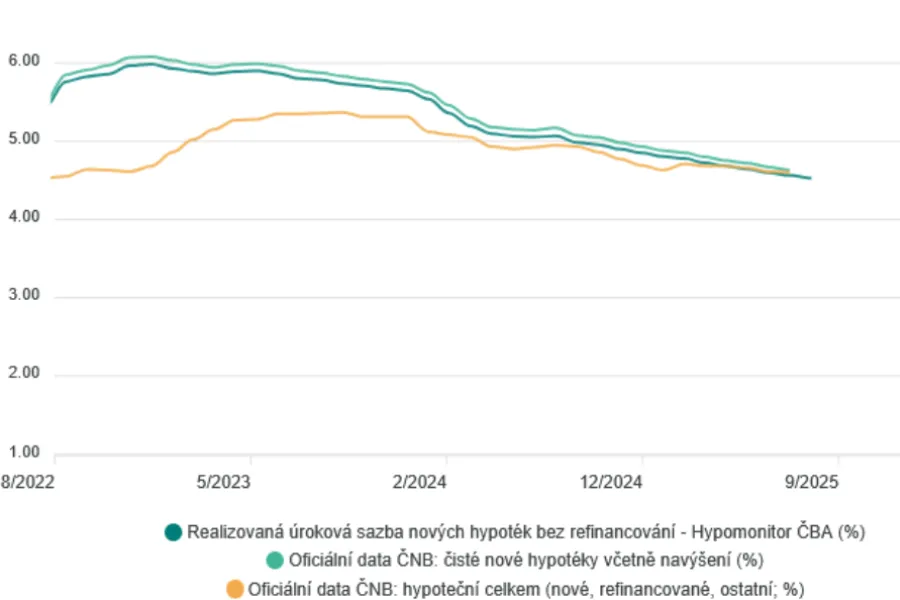

Jaký je vývoj úrokové sazby hypoték? Máme za sebou náročné období, kdy se úrokové sazby u hypoték v roce 2022 vyhouply téměř na 6 % (základní úroková sazba ČNB byla 7 %).

Oproti předchozím rokům, kdy se úrokové sazby pohybovaly v rozmezí 2–3 %, to byl šok, zejména pro ty, kterým právě skončila fixace a najednou jim banky nabízely téměř trojnásobnou sazbu.

Vysoké úrokové sazby se udržely až do konce roku 2023, kdy se objevila pro zájemce o hypotéku první naděje na zlepšení a ČNB poprvé po dlouhé době snížila základní úrokovou sazbu.

Situace se začala zlepšovat v roce 2024. České národní bance se podařilo snížit inflaci, která ovlivňuje výši základních úrokových sazeb a tím i úrokové sazby u hypoték. Po dramatickém roku 2023, kdy byla průměrná inflace 10,7 %, se snížila v roce 2024 na obvyklou úroveň okolo 2 %.

ČNB na tento vývoj navázala opatrným snižováním repo sazby. V únoru 2024 byla repo sazba 6,25 %, na konci roku 2024 už ale jen 4,0 %. Sice to bylo o něco méně, než se předpokládalo ještě v létě 2024 (tehdy optimistické předpovědi slibovaly repo sazbu na konci roku 2024 ve výši 3,75 %), ale potvrdilo se, že se situace stabilizuje dostává do normálu.

Na tyto kroky začaly reagovat i banky snížením úrokových sazeb u hypoték. Zatímco v lednu 2024 byla průměrná výše nabízené úrokové sazby u hypoték 5,54 %, v prosinci 2024 se noví zájemci o hypotéku mohli těšit ze sazby 4,80 %.

Graf vývoje úrokové sazby u hypoték

Zdroj: ČBA Hypomonitor, údaje ke dni 28. 8. 2025.

A jak tyto faktory ovlivňují aktuální úrokové sazby hypoték v roce 2025?

Od začátku roku dochází k postupnému mírnému snižování úrokových sazeb, jak ukazuje následující tabulka:

Vývoj průměrné úrokové sazby nových hypoték v roce 2025

Měsíc roku 2025

Průměrná úroková sazba nových hypoték

Leden

4,78 %

Únor

4,72 %

Březen

4,68 %

Duben

4,65 %

Květen

4,60 %

Červen

4,56 %

Červenec

4,53 %

Zdroj: ČBA Hypomonitor, údaje ke dni 28. 8. 2025.

Aktuálně jsou nejvýhodnější sazby u tříleté fixace (zde je u všech bank nabídka pod pěti procenty), menší výběr je u roční a pětileté fixace, kde se objevují i úrokové sazby nad 5 %.

Jestli vás čeká do konce roku 2025 refinancování hypotéky, volte raději kratší dobu fixace.

Jaký je výhled úrokových sazeb hypoték?

Vzhledem k tomu, že v srpnu se zastavilo snižování inflace a také pokles repo sazby, nemůžeme ani u hypoték čekat žádné další výrazné zlevňování. Pravděpodobný je spíše scénář, kdy sazby zůstanou stabilní, jen s mírnými výkyvy.

Do konce roku počítejte s úrokovými sazbami u nových hypoték okolo 4,50 %.

Pokud tedy plánujete v letošním roce koupi nemovitosti, není potřeba na nic čekat, k žádným překotným změnám už nedojde.

Chcete zjistit, u které banky momentálně získáte nejvýhodnější úrok? Využijte naši online hypoteční kalkulačku a srovnejte si nabídky bank nezávazně a online.

Švýcarská půjčka je specifický typ krátkodobé půjčky. Zjistěte, kdo a za jakých podmínek ji poskytuje. Podívejte se na výhody a nevýhody švýcarské půjčky.